不動産投資で必要年収は、投資用ローンの窓口によって変わります。

勤務先の社会的信用力や、その方の返済能力に応じて金利も変わることがあります。

一般的には年収500万円以上の所が多く、勤務先に関しても

- 上場企業(または、それに準ずるグループ企業)

- 公務員

- 医師

- 看護師

などになります。

お金を貸す側(銀行)としてはやはり返済能力が確かかどうか?などをしっかりチェックいるわけです。

誰にでも融資してくれるわけではないんですね。

ある意味努力して上場企業や公務員という職についた方々だけの特権とも言えるかもしれません。

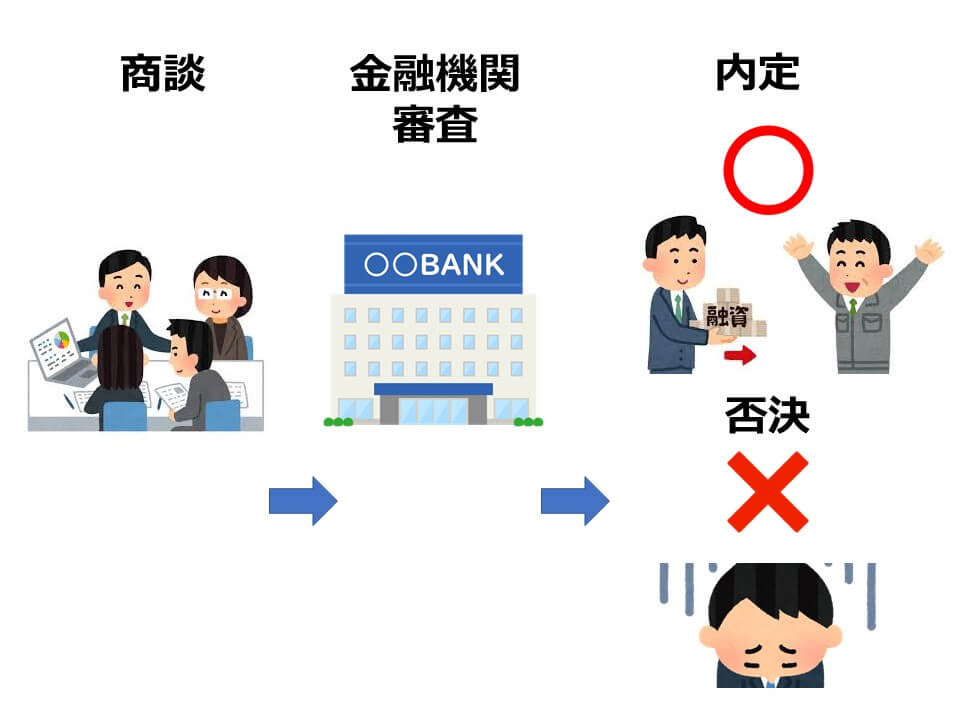

簡単な流れとしては

- 商談打合せ (不動産業者営業担当)

- 物件申込み・金融機関打審

- 金融機関 内定or否決 ※内定の場合、金融機関面談後決済

となります。

ところで、金融機関の融資条件などはどのようなもので決められるのでしょうか?

例

A銀行で融資希望の Bさん(年収1,600万円)Cさん(年収550万円)がいます。

- 年収1,500万円以上のBさんの適用金利 ⇒ 1.8%

- 年収550万円以上のCさんの適用金利 ⇒ 1.9%

といった具合です。

またCさんが1年前に自宅を購入していた場合は、上記の条件で金利が適用されない場合もあります。

これは返済比率といい、金融機関がCさんの年間の借入金の返済割合を考慮するためです。

また上記に当てはまるといっても、そもそも既存のローンの返済が滞っている、カードの延滞歴があるなどの

場合も金融機関は厳しくチェックを入れてきますので、そもそも融資を受けられない場合があります。

コメント