今回は不動産投資のメリットについてご紹介します。

不動産投資のメリット

①家賃収入

いわゆる不労所得と呼ばれるものです。

大きな社会問題として上げられる年金の話。

年金だけでは不安だと感じる人も増えたと思います。

今すぐ何とかしなければ!?という人もいれば、不安だけどまだ先の事だし今は考えなくてもよいや という人もいるでしょう。

通常老後の資金の対策というと、毎月決まった掛金を自分のお財布から手だしするようなイメージです。

しかし不動産投資は第三者(物件の入居者)の力、金融機関の融資の力を使って老後の資金の準備できます。

例 Aマンション

家賃10万円 ローン返済8万円 建物管理費・修繕・物件管理費1万円 の場合

(10万円)ー(8万円)ー(1万円)= 1万円(月のコスト)

※場合によっては月々のコストがマイナスではなく、プラスにもなります。

これによって年間120万円の収入減を確保することができます。

※ここでは家賃の下落、管理費コスト、固定資産税などは含めず考えます。

さらにこの収入を生んでくれている不動産にも資産価値があるため、不動産(現物資産)+家賃収入を手にすることができます!

不動産投資の場合、始めるタイミングが早ければ早いほど運用は有利になります。

ローンを組んで購入する人がほとんどですが、ローンを組める年数は最長で79歳(84歳の場合も)と決まっているからです。

当然、少しでも長期間のローンを組めた方が、月のローン返済額を軽減出来ますから、50代よりも40代、40代よりも30代で運用を始めた方がより良いと言えます。

②保険料のコストダウン

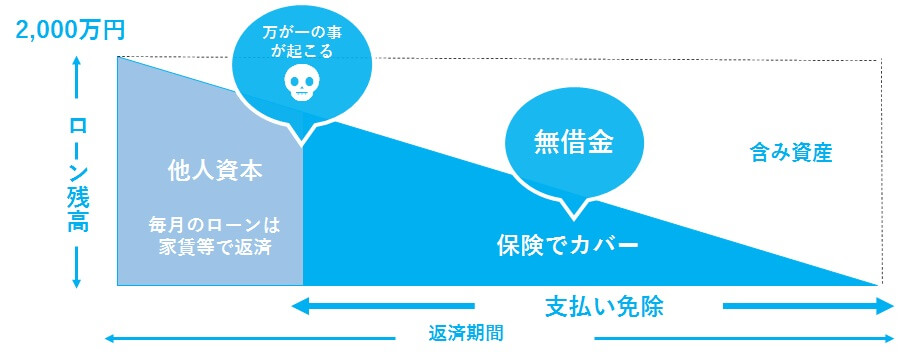

不動産投資をはじめようと調べていると、保険効果があるということを目にすると思います。

これは団信 (団体信用生命保険)と呼ばれます。

仮に借入期間中、

- 不慮の事故で自分が亡くなってしまったら、残された家族は!?

- 寝たきりの状態で働く事が不可能になってしまった。返済に困る!?

こんな心配事は団信で解決出来ます。

団信は上記のような状況になった場合、残りの借入残高は相殺され、無借入の不動産を家族に残す事が出来ます。

独身の方でも同様で所有している不動産の月返済がなくなり、その時点で家賃収入をダイレクトに受け取れるようになります。

また最近では上記のような状態にならなくとも、所定のがん(悪性新生物)と診断確定された場合や、

生活習慣病10種類(糖尿病、高血圧性疾患、腎疾患、肝疾患、慢性膵炎、脳血管疾患、心疾患大動脈瘤および解離、上皮内新生物、皮膚の悪性黒色腫以外の皮膚がん)によって180日以上の入院が継続となった場合、団信が適用になるものも出てきています。

団信の保険料は金利の中に含まれます。

ですから、この場合は金利に若干上乗せされて保険料を支払うことになります。

保険の場合、様々な商品があると思いますが、大まかには

- 生命保険

- 介護保険

- 個人年金保険

の3つの区分に分けられます。

(税務上の控除も上記の通りです)

ですから、生命保険(死亡保険)とプラスして年金対策の為、個人年金に加入したとするとそれぞれに保険の掛金がかかってきます。

団信の場合、いわゆる死亡保険+個人年金(家賃収入)がひとつにまとまっている状態ですので、お財布にも優しいと考えて良いでしょう。

ただし、保険が必要でなくなるわけではないので、必要な保証のためにはこの保険は必要だと、自分で棚卸ししながら進めていくのがベストだと思います。

不動産投資のデメリット

①不動産投資を始められる人、始められない人がいる

資産運用や将来対策の手段として様々な商品や、情報がネットを調べると溢れている時代です。

その中から自分に合った手段の情報を取ったり、選ぶことがすごく大事です。

勿論不動産投資もその手段のひとつではあるのですが、この商品の短所として、それを選択できる人とできない人がいるということです。

投資用ワンルームマンションの新築平均価格帯は、2,000万円代後半から3,000万円代前半です。

現金を投下して銀行に代わる現金の預け先としてマンションを一括購入する方ももちろんいますが、金額が金額なだけにほぼ9割の人が金融機関の融資を活用して運用を始める人がほとんどです。

不動産投資を始める目的のひとつが年金対策です。

例えば保険で年金対策をするとなると、月々決まった金額の個人年金の掛金を持出しして行くことになります。

積立NISAやiDeCoなども同じなはずです。

不動産投資の場合、金融機関の融資という力と入居者の家賃収入という力を使って運用を始めることになります。

入居者が自分の将来対策の為のお金の一部を負担して、払ってくれているようなイメージです。

また株などの運用を始める際も、金融機関の融資を受けることなど、他の商品ではありえないことでしょう。

金融機関の融資を受けるには、勤務先などの社会的信用力やその人自身の返済能力などが問われ、金融機関がOKを出さない限り、融資を利用して運用することは不可能です。

また本人の健康状態も非常に重要で、これは上記のもしもの際、返済が出来なくなってしまっては金融機関としては困るためです。

融資が受けられ無い場合は、運用の選択肢として不動産を外すか、もしくは現金一括購入となるため、初期費用は大きなものとなり、気軽に始めようというものではなくなってしまうでしょう。

②少子高齢化の影響がある可能性

人が減って住む人がいなくなる可能性があるマンションにわざわざ投資をするのか??という話です。

不動産投資は賃料収入あっての運用であり、既にこの問題(リスク)に対してヘッジは効かない状況まできてしまっているので、この項目では不動産投資における短所(デメリット)として扱います。

総務省統計局の調べによると、令和2年6月現在の日本の総人口は1億2,593万人です。

下記URL参照

https://www.stat.go.jp/data/jinsui/new.html

少子高齢化の影響で、今後日本の人口が大きく減少していくだろうと思われている方もほとんどかと思います。

今から12年前の2008年(平成20年)の統計局の調べの中で、当時の人口を年齢別に分析してグラフ化したものがあります。

人口ピラミッド

https://www.stat.go.jp/data/jinsui/2008np/index.html

人口年齢の分布として、生産年齢人口と呼ばれる(15歳から64歳まで)人々の層が厚く、当時60歳前後(戦後の第一次ベビーブーム)と30代中盤の(第二次ベビーブーム)の年齢層が最も多いことが分かっています。

これは今から12年前の話です。

当然その人達も年を取るわけですから、現在の人口ピラミッド上では老年人口や生産年齢人口の後半にいることが容易にイメージ出来ると思います。

公的年金の支払いは生産年齢人口の納めたお金が老年人口に支払われることになります。

今の現役世代が年金を受け取る頃に、年金を負担してくれるのは、この時の年少人口の層になります。

この当時のグラフでさえ明らかに年少人口は先細りですから、国が人生百年時代などといって生涯現役であることを推奨したり、年金に対するネガティブなニュースが流れるとうやむやにしたくなるのは無理もありません。

内閣府はHPの中で日本の将来人口についての見解を述べています。

これによると2060年(令和42年)には日本の人口は8,674万人になると言われています。

2020年と比べると実に31%減となります。

現在の東京の人口総数は13,951,636人/世帯数 7,120,532世帯です。

出典:東京都総務局「東京都の人口(推計)」の概要(令和2年1月1日現在)より

単純に31%という減少率を現在の東京の人口に当てはめるとするなら、2060年の東京の人口は9,626,628人/世帯数 4,913,167世帯です。

東京の単身世帯数は総世帯数に対して約40%です。

出典:東京都 人口統計課 人口予測担当作成資料より抜粋

40年後のワンルーム需要は約196万人の人々にあるとすると、それを上回る数のワンルームマンションの部屋があると供給過多になってしまうということです。

東京の賃貸マンションの数は現在で約8万棟といわれていて、部屋の数は116万戸とも言われます。

内ワンルームマンションの戸数が一体いくつあるかはわかりませんが、人口に対しての現在の戸数を比べたとしてもあまりに大きなギャップはなさそうに思えます。

東京の人口密集率は日本において異常なくらいです。

コロナ騒動の渦中、テレワークに移行した中で、電車通勤をした方はあまりに人がいなくてびっくりした人も多いのではないでしょうか?

それほどまでに東京という街は世界的に見ても日本全国から人が集まってくるエリアなのです。

よほどの事がないかぎり、これは40年後も同じでしょう。

少子高齢化による人口の現象。

これはさけられないですが、この中でどこの場所の物件を選んで投資をするのか?

現在の政府ではイメージしずらいものの、あと40年の間で日本が少子化対策として海外からの移民を受け入れたら?

ネガティブなことを考えても仕方ないので、このような情報もいれつつどうせ需要なんてないだろうと切り捨てる頭を少しやわらかくして、不動産投資に向き合ってみると良いかもしれませんね!

コメント