- 「不動産投資を始めてみたけど不安だ。」

- 「営業マンから提案を受けているけど、なんかしっくりこない」

という方もいるのではないでしょうか?

不動産投資は生命保険でいうところの個人年金に似た側面がありますが、それとは違い現物資産を保有して運用していくという決定的な違いがあります。

現物資産がさらに現金を生むという強みがある一方で、同時に直ぐに譲渡(売却)をすることができず、何らかの事情で現金が必要になった場合に、換金性が悪いといった弱みもあります。

だからこそ提案内容が不透明であったり、自分の想定外のことが起きたりすると不安にかられるのです。

今回はまあ大丈夫だろうなどの思い込みなどから、実際の運用とのギャップから不動産投資で失敗しやすい人はどんな人なのか?をまとめてみました。

初心者が陥る失敗の傾向を把握して、不動産投資を成功させましょう。

不動産投資に失敗する人の特徴

それでは、不動産投資に失敗する人の特徴をみていきます。

1.かかる費用の把握不足

『毎月〇〇〇〇円で不動産が持てます。保険の掛け金よりこれだけお得です!』

営業マンのセールストークでよく使われるものです。

たしかに、数千円のプラス収支によって不動産が持てるのであれば良いですよね!

自分は働かずして収入減を得ることが出来るわけですから、

コロナウイルスの影響による収入減で副収入を探している人にはピッタリでしょう。

でもちょっと待ってください。

本当にその収支はずっと続くのでしょうか・・・?

プラスで運用が回っているなら放っておいても安心だ!と思っているなら要注意です!

気づいたら当初提示されている金額と大きく変わってきたなんてことはザラにあります。

不動産投資でかかる費用についてはこちらの記事に詳しくまとめているので、参考にしてみてください。

2.節税効果の認識違い

「所有していたらずっと節税効果があると思っていた」

→✕ 初年度のみ大きな節税効果があるが、2年目以降は効果は薄い。

収益用不動産を所有しているという事は賃料収入を得るということ!

但し、不動産所得が20万円に満たない場合は確定申告義務はない為、納税をする必要はない。

給与とは別に収入があるのに節税効果が続くなんてありえません。

納税は義務です。

3.賃料保証に対する誤認識

「管理会社から賃料保証をするから大丈夫ですと言われた」

家賃10万円/月 の物件の提案を受けて、賃料保証90%しますとなった場合。

オーナーが月に受け取る収入は9万円となる。

これが固定で所有している期間ずっと続けばよいが、そうはいかないケースがある。

そもそもの家賃が下がる場合もあるし、管理会社との契約は期間が決まっているケースがほとんどなので、

(勿論更新もあるが、同じ条件で更新出来るとは限らない)

家賃保証だから安心ではなく、しっかりと内容を把握し、納得した上で選択する事がベスト。

そもそも収益用不動産は収益を生んでこそ。

良い物件には借り手は直ぐつきます。

不動産投資は長期的な運用ですから、1か月の空室リスクに目をむけず、長い目で見た時にどちらが得か?を考えましょう。

4.利回りの計算ができていない

高い事に越したことはないです笑

利回りには 表面利回りと呼ばれるものと

実質利回りと呼ばれるものがあります。

不動産業界的にマイソクやセールストークで使われる利回りとは前者の 表面利回り となります。

表面利回りの算出の仕方は次の通りです。

(年間家賃収入÷物件価格)×100=表面利回り

例 物件価格:20,00万円 家賃:80,000円 の場合

96万円÷2,000万円×100 = 4.8%(表面利回り)

実質利回りとは 年間家賃収入から諸経費(管理費や固定資産税など)引いたものを、物件価格に諸経費を足したもので割ったもの。

従って表面利回りより数字は下回る。

また、地方の戸建中古物件など都心に比べて価格帯が安いものは、当然都心のワンルームマンションに比べて利回りが高い。

不動産は収益性である。

23区内の新宿駅まで20分圏内の物件と山陰地方の地方都市のターミナル駅、車で30分の物件と どちらが需要があるか?

勿論どちらにも需要はあると思うので選択はまかせたい。

不動産投資を仮に始めたら?

この物件を所有し続けたら今後どんな支出がありそうか?

イメージを膨らませる事が大切。

営業マンに質問をしてみるのも手だと思う。

5.売却に関する理解不足

1年後に売却して利益を出しましょう。

このセールストークには要注意。

1年後にとんでもなく地価が上がったり、街の急開発が進んで、あきらかに資産価値が上がった場合は別ですが、基本的に短期間で売却益を出す事は不可能です。

基本的に不動産投資は年金対策などの老後生活費プラスαのインカムゲイン目的がメインの考え方。

そもそも1年で物件を手放す人は損切りする事が目に見えているので、最初から不動産投資をはじめるべきではないでしょう。

ちなみに売却の際、利益と経費を差し引いたものを譲渡所得といい、所有期間によって大きく税率が異なります。

下記 三井住友リアルティHP参照

色々な事情で不動産を手放す事もあると思いますが、基本的に短期的な売却はおすすめできません。

6.営業マンの話をすぐうのみにする

あなたはうまい話にすぐ食いつきますか?

それとも慎重に考えますか?

不動産という話だけに限らず人の影響を受けやすいひとは要注意です!

提案された話に対して、なぜ?そのような事が言えるのか等をクセづけて話を聞くことが大切なのではないでしょうか?

不労収入、売却益(不動産を売って出す利益)など不動産の提案の中で聞く魅力的なキーワードだったとしても、うまくいかなければ元も子もありません。

特に売却益に関しては慎重になる必要があります。

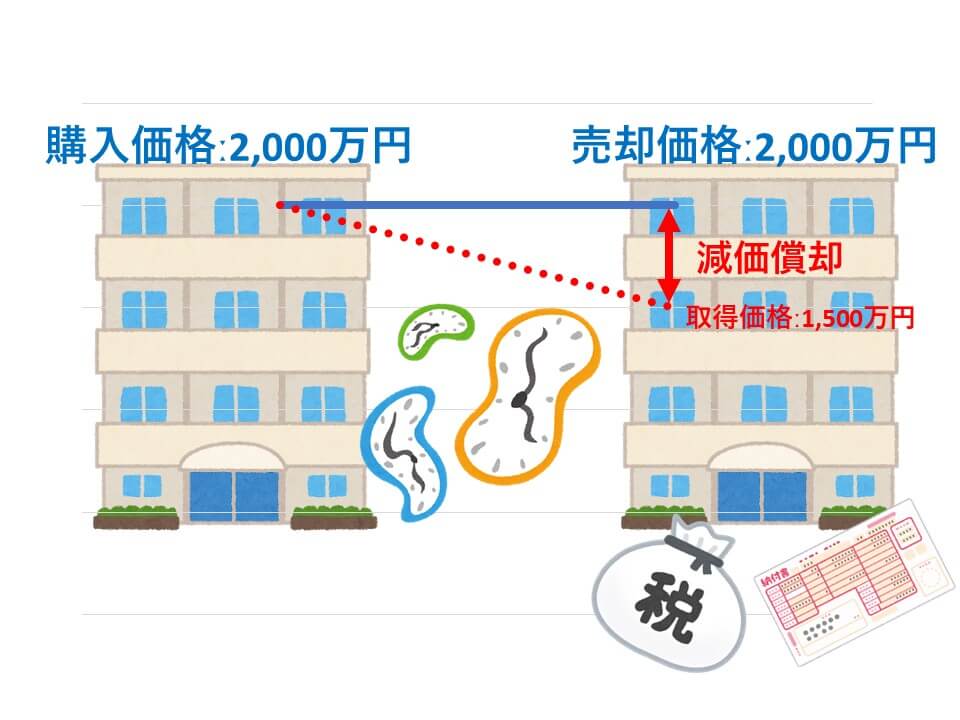

『売却して利益をだしましょう!』

例えば上の図のように数年後に同じ金額で不動産を売却したら、金融機関の借入の残高が減っているので購入時の差額の利益出ますよね?という様なはなし。

確かに言ってることもわかるのですが、この場合例え同じ金額で売れたとしてもそれに対して税務上は500万円分利益出しているという考え方になります。

※この場合500万円を譲渡所得とよび、課税される基準の金額となります。

これは所有期間中に不動産の建物分が減価償却をしているので、その分は差し引いた金額を購入時の価格ですよとみなすためなのです。

譲渡所得にかかる税金は、所有期間によっても税率がことなります。

ですのでいくら売却価格と借入残金を相殺したとしても、それに大きな税金がかかり、結果得するどころか損をすることにもつながります。

そもそも不動産投資業界の営業マンは不動産業界でも特殊であり、ワンルームマンションの販売にしか基本たずさわりません。

また、離職率も多く全体的に年齢層が若い営業マンが多いことも事実です。

だからといって皆が皆いい加減だと言うつもりはないのですが、知識の幅、経験があさく、営業マン自身もこのような税金の知識がないために、話を掘り下げなかったり、話さないといった事例が見られます。

『私に任せてください!』

初めての運用となると不安はつきもの。

そんな時に営業マンから力強い言葉で背中を押されると安心するのではないでしょうか?

決してこの言葉を否定したいわけではありません。

本当に任せられるひとなのかどうか?というところがポイントになります。

不動産投資では実際に所有してから自分が何か動くということは多くありません。

だからこそやる事が少ないながらも、その時々でしっかりと担当の営業マンが対応をしてくれるのか?といったところを見極めなければなりません。

売ったら終わり、それ以来担当と連絡が取れなくなったなんてこともあります。

そうなるとよくあるパターンが確定申告をせず数年にわたり放置するといったことです。

確定申告は通常税理士に依頼したり、自分自身で申告対応を行う必要がありますので、営業担当は関係ないといえばそれまでなのですが、家賃収入の詳細や入退去時の賃貸管理の窓口になっていることがおおく、確定申告時に必要な書類を営業担当より受け取る必要があります。

先ほどの・収支の管理ができない人の項でも少しお話ししましたが、確定申告をせず放置をするということは初年度の節税効果をムダにしますし、仮に売却を考えた際にさかのぼって余計な労力をつかうことにもなります。

あなたの営業担当は税金の知識や実際に不動産を所有した後の現場の動きなどをしっかりと把握してくれているでしょうか?その際に的確なアドバイスくれるでしょうか?

7.安易に欲を追及する

不動産投資にかかるコストをしっかりと把握したうえで、別の投資も同時進行で行うことはわることではないです。

むしろ不動産投資は資産形成においてのひとつの手段でしかないわけですから、それに偏り過ぎても問題です。

不動産投資は自身の社会的信用力を利用し、運用に対して借入や賃料収入という第三者のちからを借りながらはじめることができるのが魅力です。

しかしその社会的信用力が失われたとしたらどうなるでしょう?

まず他の運用でお金が回らなくなると、まず手をつけがちなのが、毎月振り込まれる賃料収入です。

通常家賃入金日と返済日は同日のケースが多いため、事前に手を付けることは困難なのですが、このレベルまで来てしまうと毎月の金融機関への返済滞納や税金の滞納といったものがちらついてきます。

自転車操業となり、支払がくると別のお金をそれに回しの繰り返しとなり、最悪の場合自己破産なんてことも考えられるでしょう。

まとめ

今回は実際にあった事例なども交えて、不動産投資の失敗につながる要素をざっくりとお伝えしました。

不動産投資自体はわるいものではありません。

もしこれが嘘だらけの世界だったとしたら、この世にこれだけ賃貸物件が出回ることもないでしょうし、また不動産オーナーもいないでしょう。

しかしながら曖昧や不透明な提案を、自分自身が無知であるがゆえに受け流し、結果あとからこんなはずではなかったと後悔し、お金がまわらず失敗という負の循環に入ってしまうのです。

知識がつけば、相手の提案を正面からではなく、様々な角度から情報を受け取ることができます。結果それが自分自身のより良い不動産投資ライフにもつながっていくのです。

コメント